برندهٔ بیرقیب بازارها

کدام بازار بیشترین سود را نصیب سرمایهگذاران کرده است؟

![]() در هر کجا داد و ستدی مبتنی بر کالا، خدمات، اوراق بهادار و یا هر دارایی قابل معاملهای صورت میگیرد، یک فرآیند مالی شکل میگیرد. این فرآیندها در بسترهایی به نام بازارهای مالی رخ میدهند و هدف اصلی فعالان این بازارها، کسب سود و منفعت است. تنوع داراییهای قابل معامله، منجر به شکلگیری بازارهای گوناگونی شده است که میتوان آنها را رقیب یکدیگر دانست. در عین حال، این بازارها بر یکدیگر نیز اثر میگذارند. به این نوع بازارها که در یک راستا حرکت میکنند و در جذب سرمایه گذاری با هم رقابت دارند، بازارهای موازی میگویند.

در هر کجا داد و ستدی مبتنی بر کالا، خدمات، اوراق بهادار و یا هر دارایی قابل معاملهای صورت میگیرد، یک فرآیند مالی شکل میگیرد. این فرآیندها در بسترهایی به نام بازارهای مالی رخ میدهند و هدف اصلی فعالان این بازارها، کسب سود و منفعت است. تنوع داراییهای قابل معامله، منجر به شکلگیری بازارهای گوناگونی شده است که میتوان آنها را رقیب یکدیگر دانست. در عین حال، این بازارها بر یکدیگر نیز اثر میگذارند. به این نوع بازارها که در یک راستا حرکت میکنند و در جذب سرمایه گذاری با هم رقابت دارند، بازارهای موازی میگویند.

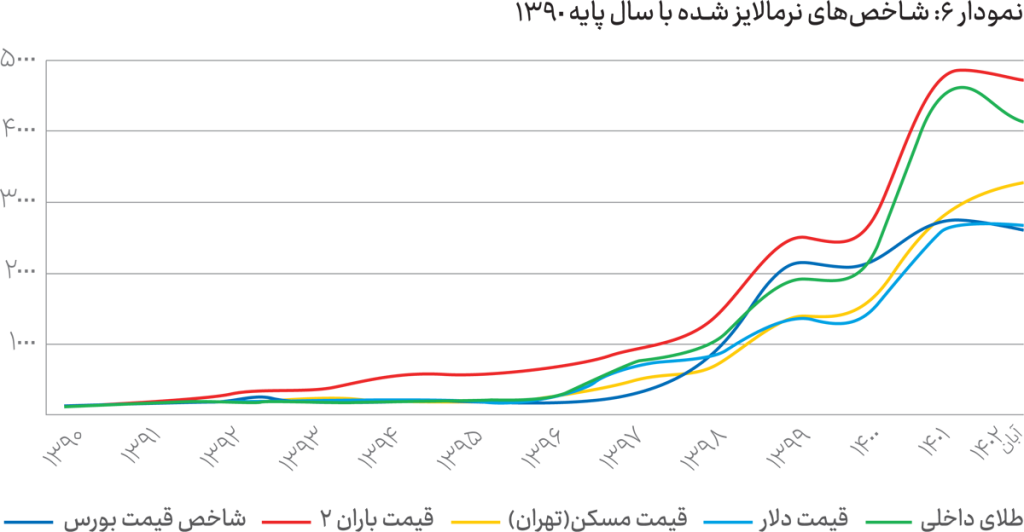

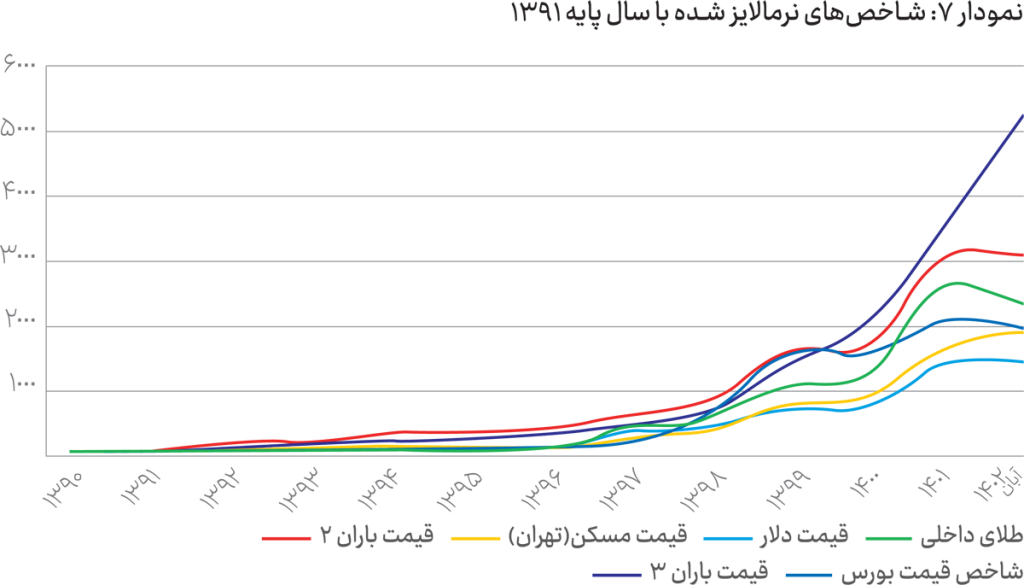

بازارهای مالی در ایران نیز مانند سایر کشورها، تنوع و پیچیدگیهای خاص خود را دارند. در کنار شباهتهایی که با بازارهای مالی سایر کشورها دارند، تفاوتهای بارزی نیز به چشم میآید. بازار سرمایه، ارز، طلا، مسکن، خودرو، سپردههای بانکی و… از جمله بازارهای موازی فعال در ایران هستند.

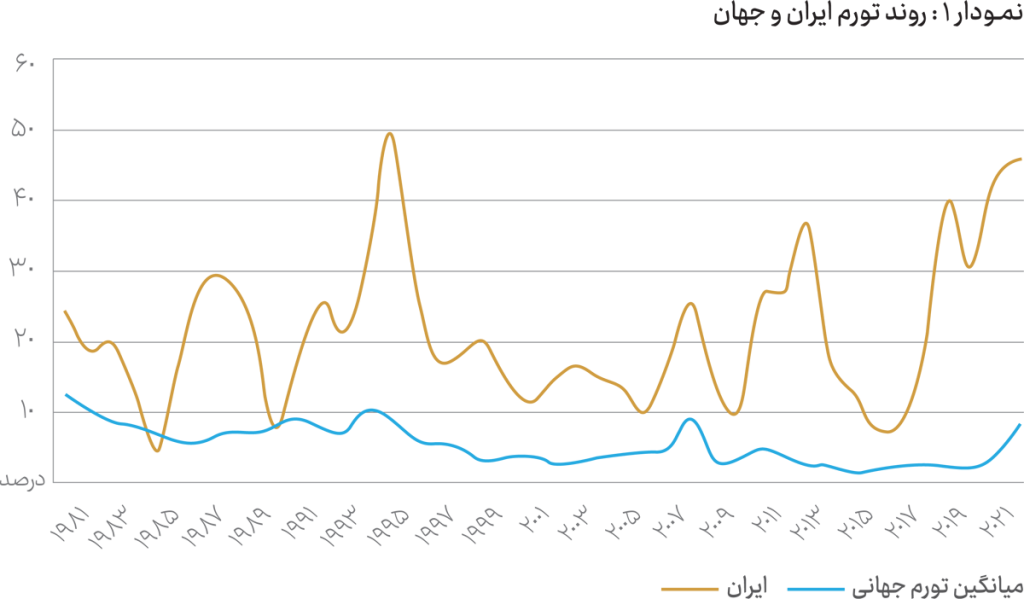

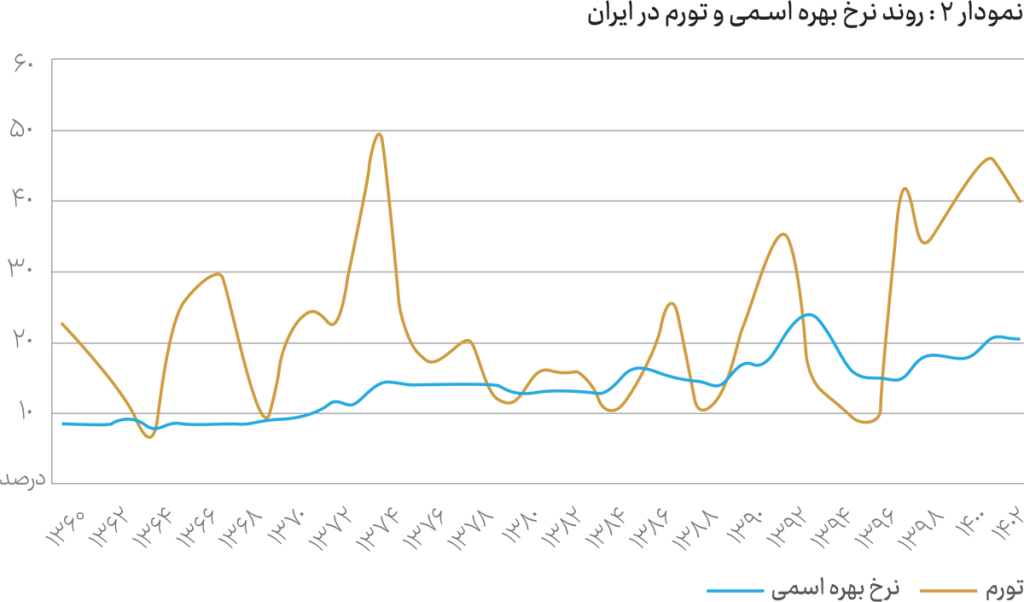

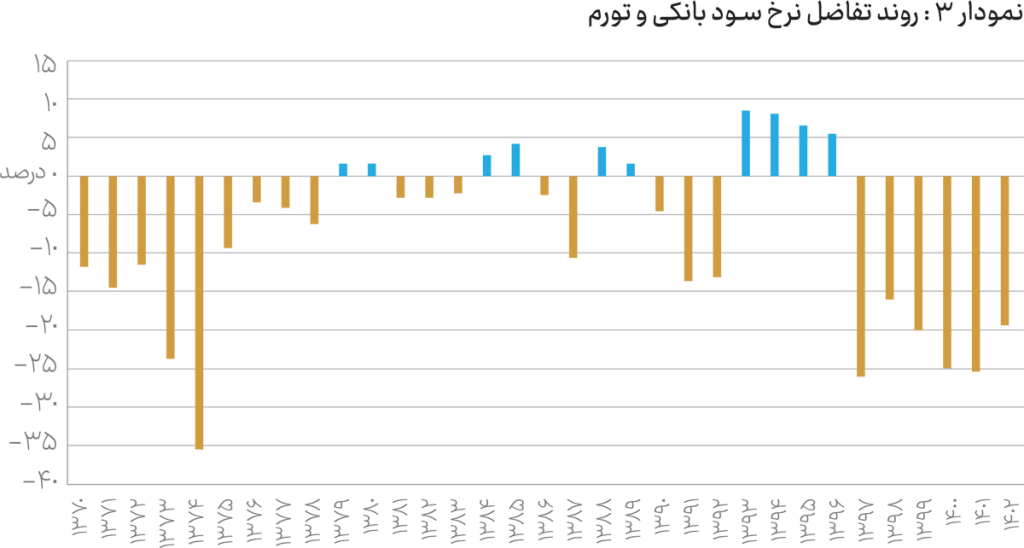

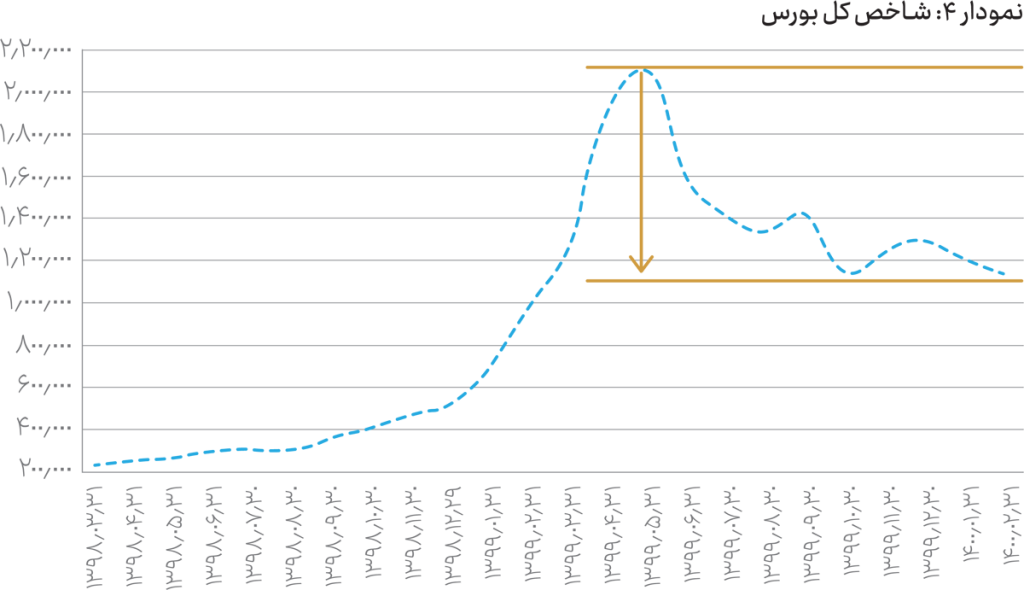

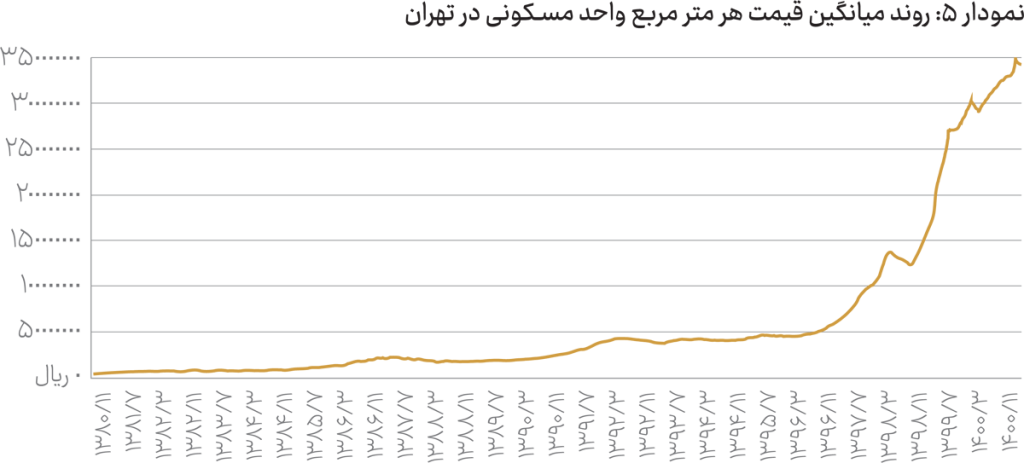

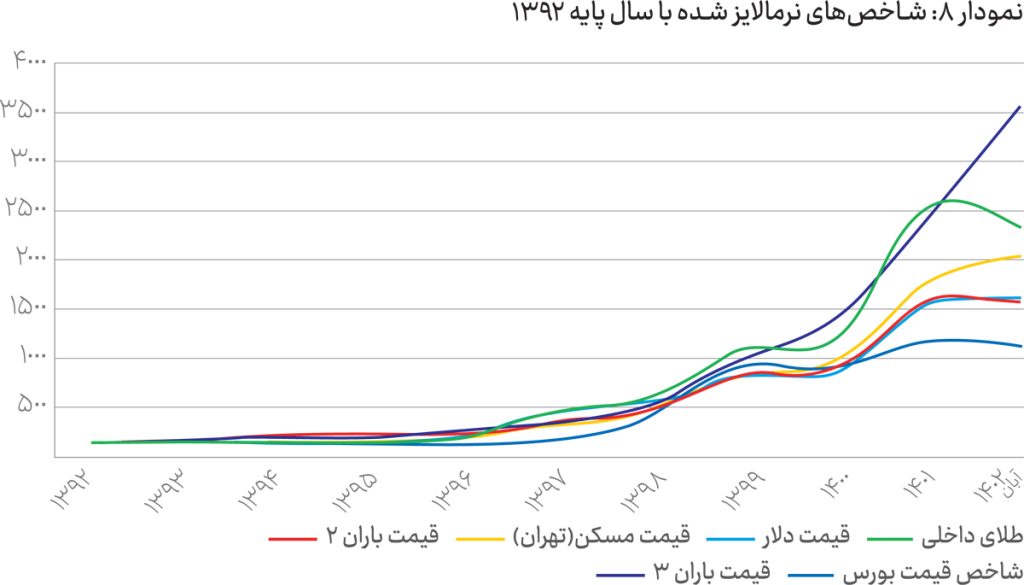

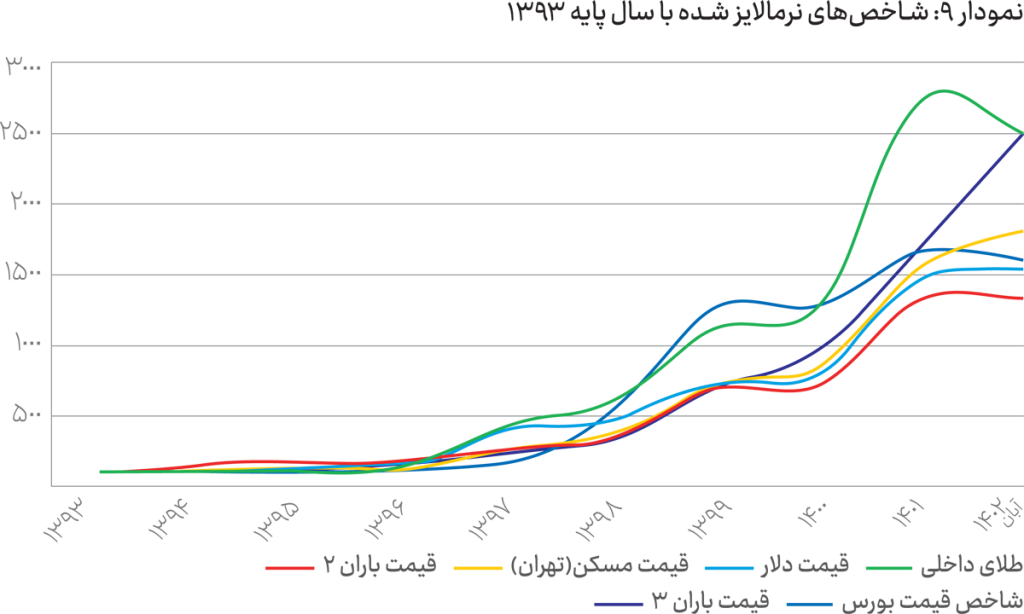

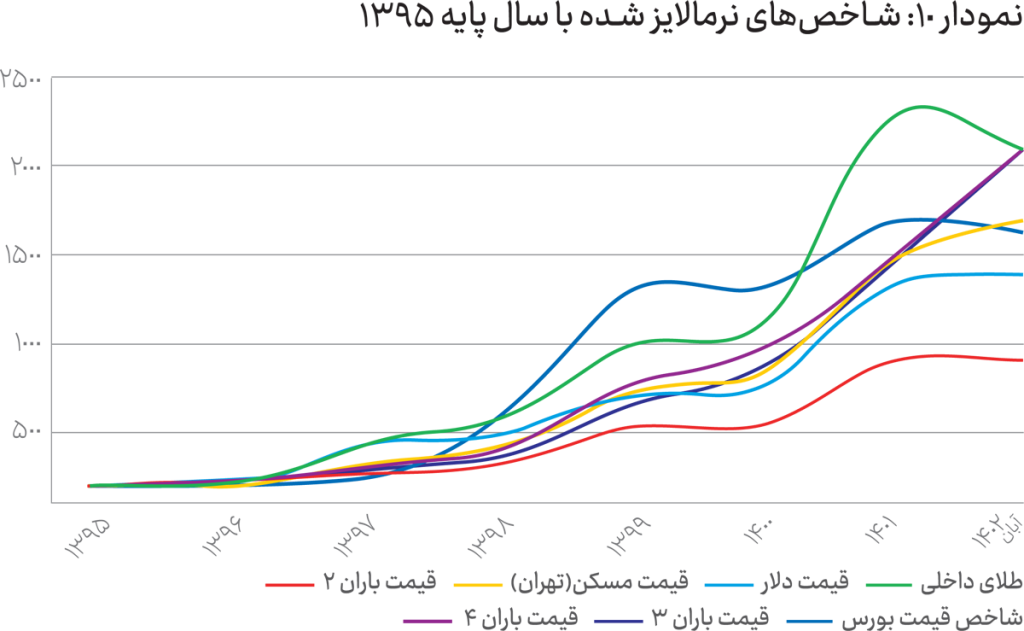

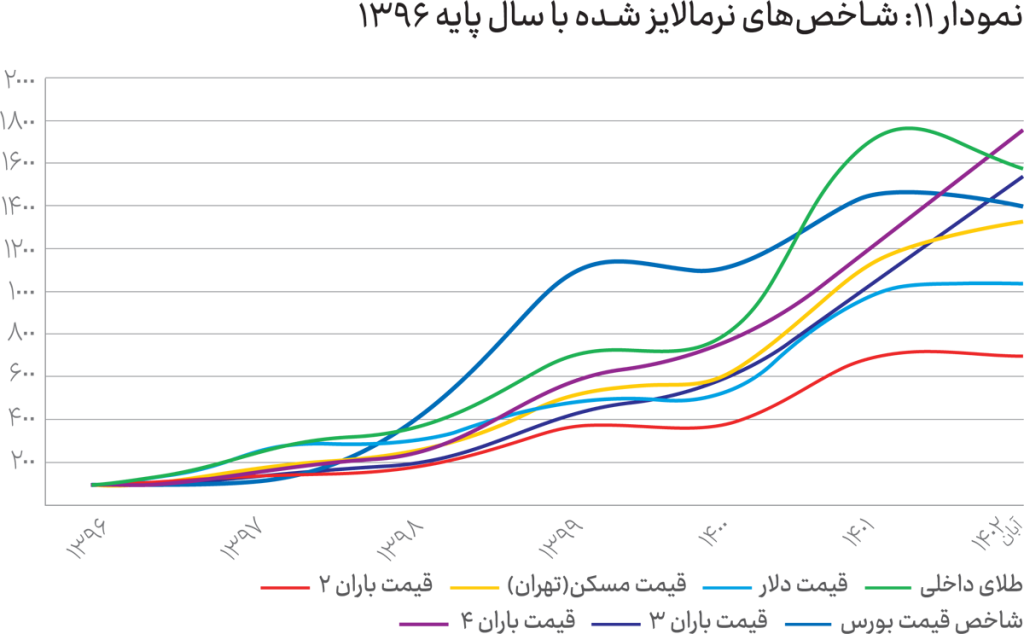

بازار سرمایه با وجود مزایایی مانند شفافیت، نقدشوندگی بالا و بازدهی چشمگیر، در چند سال اخیر بارها روندهای حبابی شدن و ریزش سنگین را تجربه کرده و از طرفی همواره تحت تاثیر نوسانات بازار ارز قرار دارد. نرخ ارز به دلیل رشد نقدینگی و تورم در ایران، نوسانات زیادی را تجربه میکند و این نوسانات به سایر بازارها نیز سرایت میکند. بازار طلا نیز به دو عامل قیمت جهانی طلا و قیمت دلار وابسته است. نکته مهمتر اینکه سفتهبازی در بازار ارز جرمانگاری شده و خرید و نگهداری مقادیر عمده طلا، سکه و ارز مشکلات و پیچیدگیهای خاص خود را دارد. در نهایت سود سپردههای بانکی در ایران به دلیل تورم بالا، در بلندمدت بازدهی مناسبی به سرمایهگذاران ارائه نمیدهد اما بازار مسکن در سالیان اخیر با رشد چشمگیر قیمت همراه بوده و به عنوان رقیب بازار سرمایه شناخته میشود.

انتخاب بازار مناسب برای سرمایهگذاری به عوامل مختلفی مانند ریسکپذیری، اهداف سرمایهگذاری و افق زمانی سرمایهگذاری بستگی دارد. سرمایهگذاران باید قبل از ورود به هر کدام از این بازارها، به طور کامل آن بازار را بررسی کرده و با آگاهی کامل از ریسکها و مزایای آن، اقدام به سرمایهگذاری کنند. آنچه باید به خاطر داشت این نکته مهم است که تورم عامل اصلی تحرک و بالا رفتن قیمتها در بازارهای مختلف ایران است، اما در قیاس بین همه این بازارها، کدام سرمایهگذاری توانسته مأمن امنتری برای سرمایهها باشد؟